独角兽专题报告六 机器人产业大势所趋,产业发展将迎新热潮——聚焦系统集成环节

随着人工智能、物联网、5G等前沿技术的深度融合与突破,机器人产业正以前所未有的速度重塑全球制造业与服务业的格局。从工业制造到医疗康养,从物流仓储到家庭服务,机器人正从概念走向大规模应用,展现出广阔的发展前景。本报告认为,机器人产业已步入高速发展的黄金期,其核心驱动力正从硬件制造向系统集成与整体解决方案深化,产业发展即将迎来新一轮热潮,而系统集成环节将成为价值释放的关键枢纽。

一、大势所趋:多重动力驱动产业腾飞

机器人产业的蓬勃发展并非偶然,其背后是深刻的技术、经济与社会变革的共同推动。

1. 技术突破奠定基石: 核心零部件(如伺服电机、减速器、控制器)的国产化进程加速与成本下降,人工智能算法(特别是计算机视觉、自然语言处理、运动规划)的持续演进,以及传感器技术的日益成熟,共同赋予了机器人更高的智能化、精准化与自主化水平,使其能够胜任更复杂、更柔性的任务。

2. 市场需求持续旺盛: 全球范围内,人口老龄化趋势加剧、劳动力成本持续上升,以及消费者对个性化、高品质产品和服务的追求,使得“机器换人”从“可选”变为“必选”。在制造业,企业对柔性生产、精益管理的需求推动工业机器人向协作化、智能化升级;在非制造业,服务机器人在医疗、教育、安防、物流等场景的应用需求呈现爆发式增长。

3. 政策红利密集释放: 世界主要经济体均将机器人产业视为战略制高点,中国《“十四五”机器人产业发展规划》等政策明确支持技术创新与应用拓展,为产业发展营造了优越的环境。

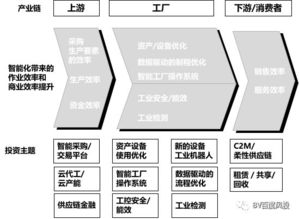

二、新热潮前夕:产业生态从“硬”到“软”深度演进

当前,机器人产业的价值链正发生深刻重构。单纯销售机器人本体的模式已难以满足客户多样化、场景化的复杂需求。产业的竞争焦点正迅速从硬件制造向以系统集成为核心的整体解决方案转移。这标志着产业发展将迎来以“深度融合与应用落地”为特征的新热潮。

系统集成商扮演着连接机器人本体与终端应用的“桥梁”角色。他们不仅需要深刻理解机器人技术,更要精通下游行业的工艺流程、生产节拍和管理逻辑,负责完成工作站的规划设计、周边设备的配套选型、软件系统的开发调试,以及整个生产线的集成与优化,最终交付一个稳定、高效、可复制的自动化单元或智能工厂解决方案。

三、核心引擎:系统集成的关键价值与挑战

系统集成是机器人价值实现的“最后一公里”,其重要性体现在:

1. 价值放大器: 优秀的系统集成能将标准化的机器人硬件,转化为高度定制化、高附加值的解决方案,解决客户的实际痛点,真正实现降本增效与质量提升,其价值往往远超硬件本身。

2. 行业Know-how的载体: 系统集成商积累的行业专有技术、工艺数据和项目实施经验,构成了深厚的竞争壁垒。对细分行业(如汽车焊接、电子装配、食品包装、医疗手术)的深度理解是其不可替代的核心优势。

3. 生态整合者: 在产业新热潮中,系统集成商需要整合机器人本体、核心零部件、感知系统、工业软件(MES/SCADA)、工业网络等各方资源,是推动产业生态协同创新的关键节点。

系统集成环节也面临挑战:项目非标化程度高、复制推广难;对复合型人才(懂技术、懂工艺、懂管理)需求迫切;项目周期长、资金占用大;需要与客户进行深度、长期的绑定与服务。

四、未来展望:智能化、模块化与平台化

面对新热潮,系统集成的发展将呈现三大趋势:

1. 智能化升级: 集成方案将深度融合AI、数字孪生、大数据分析等技术,实现生产过程的自主决策、预测性维护和持续优化,从“自动化”迈向“智能化”。

2. 模块化与标准化: 为应对非标挑战,领先企业正致力于将通用工艺模块化、标准化,形成可快速配置的解决方案库,以缩短交付周期,降低成本和风险。

3. 平台化生态构建: 未来可能出现基于云平台的机器人应用商店或解决方案平台,汇聚开发者、集成商与终端用户,通过软件定义和生态协作,大幅降低机器人应用的门槛和成本。

****

机器人产业大势已定,新一轮以深度应用和系统集成为引领的发展热潮正在涌来。对于投资者和产业参与者而言,深入洞察下游行业需求、拥有深厚技术积淀和强大集成能力的系统集成商,将是把握此轮产业机遇、分享成长红利的关键所在。只有打通从技术到应用的“任督二脉”,机器人才能真正成为驱动千行百业智能化转型的核心力量。

如若转载,请注明出处:http://www.yizhimofang.com/product/41.html

更新时间:2026-06-19 07:51:22